熄火?国家能源集团、大唐、华能等大批光伏项目“刹车”

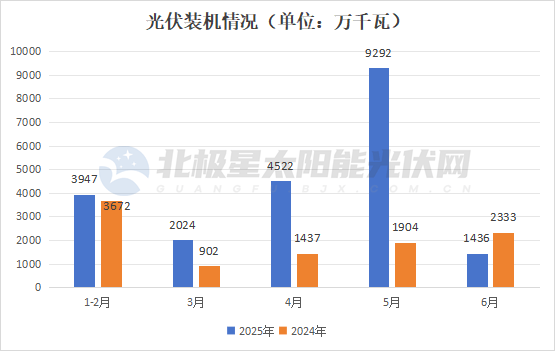

根据国家能源局数据,1-6月我国光伏新增装机212.21GW,同比增长107%。而从单月装机规模来看,继“430”抢全额上网、“531”抢电价后,下游弱需求特征显现。6月单月新增装机仅14.37GW,较5月环比大降85%,与去年同期相比降低38%。

自6月1日起,光伏等新能源发电全部上网电量参与市场化交易,导致电价波动性加大、投资收益不确定性增强,进而影响光伏项目的投资积极性,截至目前已有一大批光伏项目,因收益不达预期、测算边界条件变化而取消招标、集采工作。

一、超5GW光伏招标项目终止

当前,光伏制造上游正处于热火朝天的“反内卷”行动中,硅料、硅片价格有明显提升,而下游却相对低迷,个别企业的电站开发正在按下暂停键。

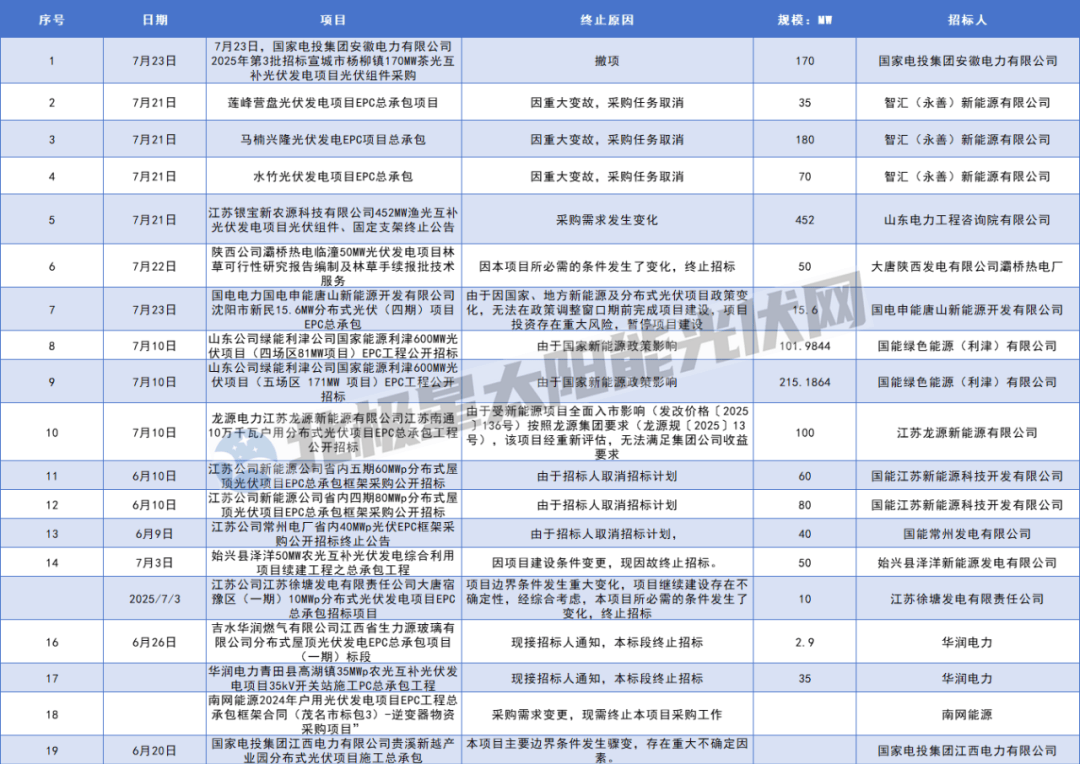

据北极星太阳能光伏网统计,自2月以来,光伏招投标项目终止情况频现,其中不乏国家能源集团、大唐、国家电投、华润、广州发展等央国企,目前累计终止招标规模超5GW,涵盖地面电站、工商业分布式、户用光伏EPC及设备采购等。

从终止原因来看,个别项目无法在430、531节点并网,故及时取消项目招标。

更为主要的原因是内部投资收益率不达预期。如广州发展在2月中旬公告,此前拟投资的新疆生产建设兵团第十一师五团新能源投资配套制造产业链条建设项目,综合考虑政策因素、当地消纳、电价等多方面影响,项目终止推进。该项目包含1GW综合性农光互补光伏能源项目。

同期,中电建在取消某渔光互补项目招标中也提及,结合当前行业政策,已不具备开发建设条件,同意暂缓项目开发建设。

值得注意的是,在“531”抢装潮后,光伏招标项目暂停、终止更为频繁。如国家能源集团自6月以来已终止了近700MW光伏项目招标。在终止原因中,大部分项目因电量、电价政策发生了重大调整,项目所依据的可研报告经济评价边界条件发生重大变化而终止。

展开全文

(注:上表仅统计自6月以来项目)

对于央国企而言,受内部投资收益率的考核要求,不达标的项目将无法通过决策会议,因此对光伏项目的开发慎之又慎,部分企业已将投资重心向风电项目倾斜。

二、光伏需求在哪里?

按照中国光伏行业协会最新预测,2025年我国新增光伏装机规模为270-300GW,若能实现则下半年光伏新增装机在58-88GW,需求又在哪里?

中国光伏行业协会在2025年光伏行业上半年回顾及下半年形势展望会议上表示,通过“稳预期”和“拓场景”双引擎支持光伏行业发展。其中拓场景包含绿电直连、沙戈荒及光伏治沙基地项目,以及零碳园区等一体化应用项目。

5月21日,国家发改委、国家能源局联合印发《关于有序推动绿电直连发展有关事项的通知》,探索创新新能源生产和消费融合发展模式,促进新能源就近就地消纳。

截至目前,云南、青海发布绿电直连方案,陕西也开展绿电直连试点工作,并要求企业在9月30日前提交申报。据了解,目前东营时代零碳产业园已开建,这是全国首个100%绿电直连离网型零碳产业园区。

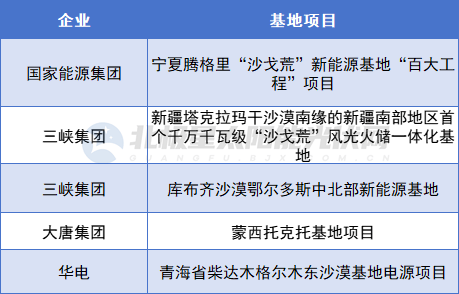

沙戈荒大基地方面,国家能源局在2021—2023年先后发布了三批“沙戈荒”大基地项目,其中第一批项目已于2023年底并网,第二批及第三批基地项目正在建设中。

据了解,截至2024年底,新疆第二批“沙戈荒”新能源大基地项目已有883万千瓦顺利并网,超过项目整体批复规模的60%,2025年内将实现建设收官。

“沙戈荒”大基地项目在建情况:

此外,高能耗企业、用电需求较大的机场、数据中心等,同样具有一定规模的光伏安装需求。

整体来看,光伏下半年仍有一定的需求支撑,而最终能否实现300GW装机,仍面临不小的挑战。根据硅业分会最新数据,n型复投料最高成交价格来到4.9万元/吨,均价在4.7万元/吨。而产业链价格博弈下,下游开发企业又是否会买单,还要打一个问号。

来源:北极星太阳能光伏网(独家)

作者:燕七

相关文章

-

股票行情快报:九鼎投资(600053)3月27日主力资金净买入113.91万元

-

股票行情快报:星星科技(300256)3月26日主力资金净卖出778.05万元

-

股票行情快报:星星科技(300256)2月27日主力资金净卖出30.90万元

-

股票行情快报:星星科技(300256)3月9日主力资金净卖出1347.95万元

-

法国人伊万在武汉待了59小时,上午是卖方下午是买手,直呼“太值”

-

一小学购买45把雨伞后“全损”退货!商家:伞身写有学生姓名

-

股票行情快报:空港股份(600463)3月6日主力资金净卖出323.25万元

-

股票行情快报:空港股份(600463)5月13日主力资金净卖出934.41万元

评论